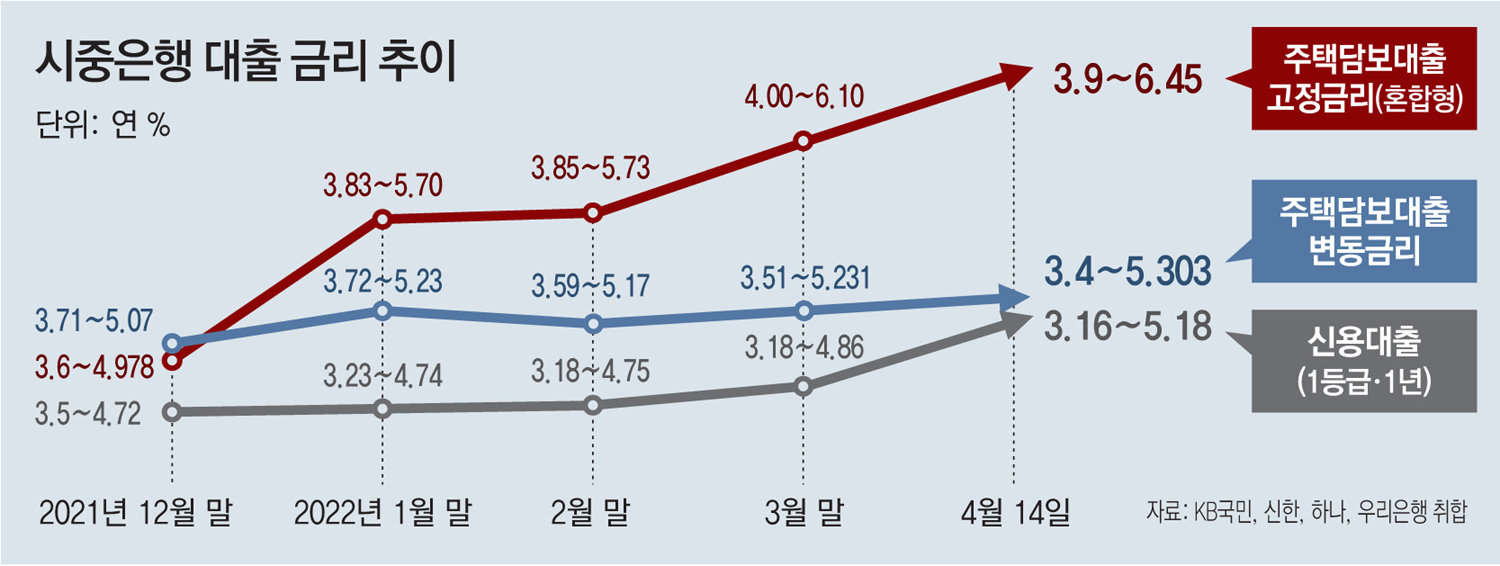

최근 지인이 집을 분양받고 있어서 주택담보대출에 도움이 되었는데요. 3% 후반대 금리로 결정했다고 연락이 왔어요. 3% 후반대 고정금리로 주택담보대출을 받아서 이 정도면 괜찮다는 얘기와 함께 계약을 하러 간다고 합니다.

쿨 퍼블릭 도메인, ★★★ OGQ

사람이라면 꼭 필요한 것 중 하나가 주거이다.2. 불과 수십년 전까지는 수도권과 지방 광역시 정도 되지 않으면 아파트를 잘 보지 못했고 주택 거주가 많았다.3. 아파트는 좁은 땅 덩어리에 수직으로 거주 가구를 늘렸다 현대 시대의 산유물이다.4. 주택 50평, 100가구를 모은다면 토지 5000평이 필요하다.그것에 비해서 아파트는 토지의 효율성이 매우 좋다.5. 수직으로 거주 가구를 늘렸기 때문에 면적 대비 인구 밀도가 매우 높다.6. 인구 밀도가 높다고 그 주변에 인프라가 발달한다.학교, 상권, 병원, 상업 시설 등 7. 사람들의 수요가 아파트에 집중하기 마련.사람은 편리한 것을 찾게 된다.8. 주택을 소유하려면 돈이 필요.대한민국의 평균에서 보면 20대 직장을 얻어 30대에 결혼하고 수억의 아파트를 한꺼번에 살 수 없다.9. 주택 담보 대출이라는 제도에 의해서 아파트 가격의 80%를 은행 20%의 자산으로 아파트를 구입 가능하게 된다.10. 주택 담보 대출이라는 것은 문자대로 주택(아파트)을 담보로 대출을 받게 됩니다만, 그다지 신경 쓰지 않는데, 알아 두면 괜찮다.11. 주택 담보 대출을 실행하고 주택을 구입하면 은행 및 금융권에서는 근저당권을 설정한다.

인기글

")

")

![[공지사항] [은평구 상권] 업종에 맞는 상가를 찾는 절차](https://ki.sobaekmnc.kr/wp-content/plugins/contextual-related-posts/default.png "[공지사항] [은평구 상권] 업종에 맞는 상가를 찾는 절차")

")

12. 사전적 의미는 채무자와의 계속적 거래 계약 등으로 발생한 특정 채권을 일정액의 한도에서 담보 저당권이라는.13. 말이 어렵다.쉽게 풀면 채무를 못 갚으면 은행이나 금융권에서 이 아파트를 담보로 잡으려는 것이다.(이후 채무 실행하지 못할 경우 채권자는 경매를 신청해서 돈을 회수하는 방식이다.)14.을구에서 채권 최고액을 보면 내가 빌린 돈보다 많은 비용이 설정되어 있다.15. 보통 대출금×120%를 세팅한다.16. 5억을 빌리면, 6억을 채권 최고액으로 설정한다.채무자의 사정에 의한 채무를 갚지 않을 경우에 발생하는 원금뿐만 아니라 이자 등 발생하는 비용을 모두 찾아간다는 것이다.17. 계약서에 있지만, 수십장의 계약서를 읽지 않았다.

호마조브, 출처 앤 스플래시

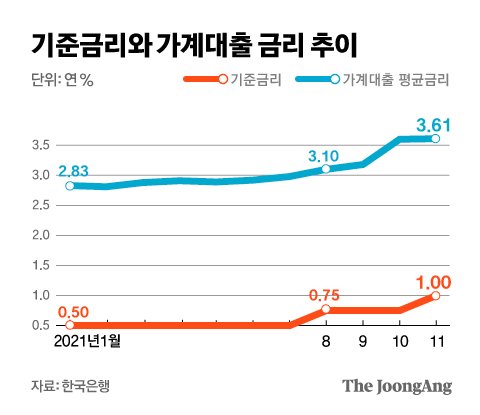

18. 돌아왔다.주택 담보 대출을 실행할 때는 금리에 대해서2가지 선택 사항이 있다.19. 금리는 2종류 있지만, 고정 금리와 변동 금리 20. 고정 금리는 대출 실행하는 그 시기의 금리로 세팅을 하게 되며 보통 5년 고정 금리로 세팅을 하게 된다.저금리일 때 많이 신청하는 금리. 21. 변동 금리는 대출 기간에 적용되는 금리가 시장 상황에 의해서 바뀌는 방식의 금리를 말한다.그 변동 주기는 3,6,12개월에 변동한다.22. 대출 금리는 기준 금리+가산 금리-우대 금리 23. 기준 금리는 시장 금리라고 부르며 COFIX에 따라24. 가산 금리는 유동성 프리미엄, 신용 프리미엄 등을 계산하지만 간단히 말하면 대출을 받은 채무자에 의해서 다르게 적용된다.25. 우대 금리는 카드를 만들거나 다른 상품에 가입하려고 추가 적용되면서 금융권마다 너무도 다양한 형태이다.26. 이런 이유로 개인의 상황에 의해서 대출 이자에 차이가 나는 것이다.27. 주택 담보 대출 평균 금리가 17개월 만에 최저치로 떨어졌다는 소식을 발표.https://www.yna.co.kr/view/AKR20240131079900002?input=1195m

은행 주택담보대출 평균금리 17개월 만에 최저 수준…지난해 12월 4.16% | 연합뉴스 (서울=연합뉴스) 한지훈 기자 = 은행채 금리가 하락하면서 은행권 주택담보대출 평균금리가 17개월 만에 최저 수준으로 떨어졌다.www.yna.co.kr

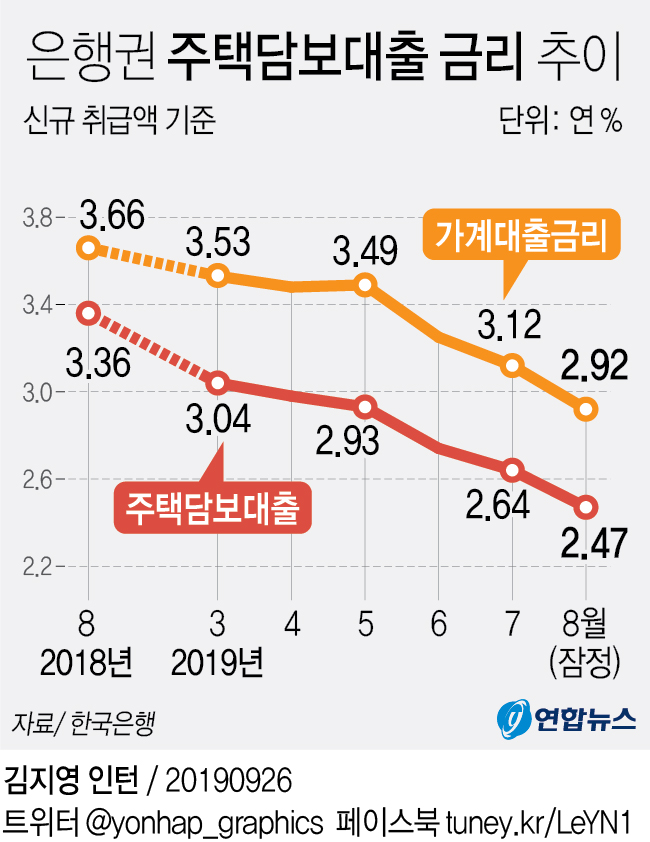

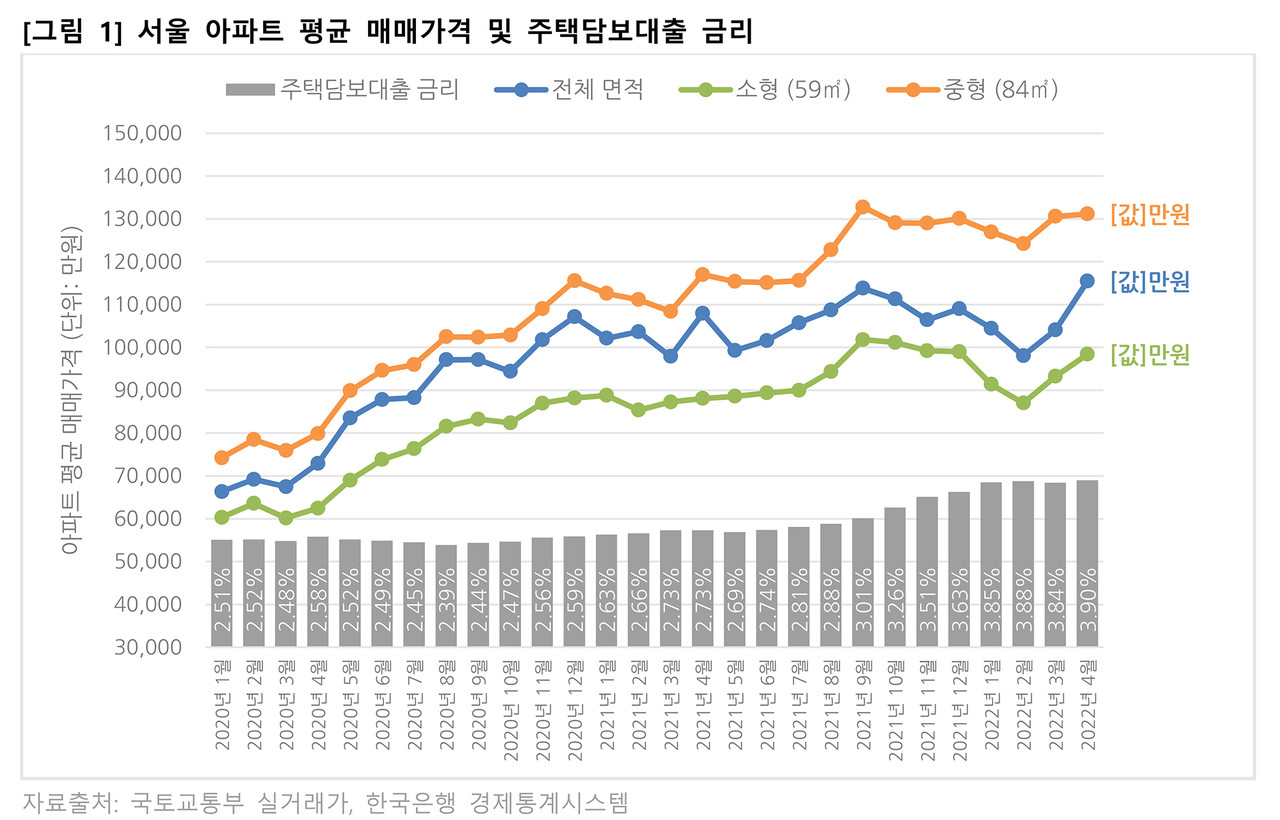

28. (뉴스) 주택담보대출 중 고정금리 비중 59.8% 29. 주택담보대출 변동금리와 고정금리 비중 추이라는 게 있다.30. 2022년 12월은 고정금리가 71.7% 변동금리가 28.3%다. 당시 기준금리는 2.25%였다.31. 미국 금리가 지속적으로 오르면서 대한민국 금리는 따라갈 수밖에 없는 상황이라 10명 중 7명이 고정금리를 택한다.32. 2023년 1월부터 현재까지 대한민국 금리는 3.5%로 유지하고 있다. 33. 2023년 1월부터 금리 상승, 하락, 보합에 대한 이야기는 그 이전부터 계속 나왔다. 34. 아래 차트를 보면 2023년 하반기까지 고정금리 비율이 훨씬 높다.35. 주택을 매수하는 사람 중 다수가 고정금리로 한다는 것은 앞으로 금리가 더 오를 것으로 보고 있다. 36. 2023년 11월부터 50%대로 내려가고 있다. 생각보다 고정금리를 이어가던 시기가 길었다. 37. 이해하기는 어렵지만 그 이해를 돕기 위한 데이터가 또 있다. 금리수준전망 CSI인 .38 금리수준전망이라는 것은 쉽게 말해 금리방향성에 따른 기대치를 나타낸 지수이다.(조금 더 깊이 들어가면 성별, 계층별, 소득별, 연령별 등 다양한 통계를 나타낸 지수이다) 39.100 이하이면 금리인하를 전망, 100 이상이면 금리인하를 전망한다는 의미이다.40. 2022년 12월 지수는 133.100보다 높은 지수에서 금리가 오를 것으로 전망했다.전망이라는 것은 결국 심리이다.41. 2022월 12월 주택 담보 대출 고정 금리 비율이 많은 이유가 바로 금리 전망 지수의 영향이 컸다.42. 1년이 지난 2023년 12월 지수는 107까지 내려간다.100보다는 높지만 이 정도 수치 면 금리 동결을 바라보고 있다.43. 2023년 12월 주택 담보 대출의 고정 금리 비율이 59.8%수준으로 떨어지지만 여전히 고정 금리가 좀 더 높은 44. 중요한 것을 하나 짚고 넘어가야 한다.2024년 금리 수준 전망 지수가 마침내 99에 도달했다.45. 이 정도면 금리 동결과 볼 일은 없을까?그 정도로 봐도 무난하지만 100이하에서 하나의 변곡점이 생겼다는 것이 중요.46. 이러한 전망을 보면 2024년 상반기가 끝나는 시점에는 고정 금리와 변동 금리 비중이 50:50수준으로 떨어질 가능성이 높다.48. 한국은행의 기준금리에 따른 주택담보대출 고정금리와 변동금리의 비율을 나타낸 차트이다49. 과거를 발견하면 어느 정도 사람들의 심리를 파악할 수 있다.50. 2018년 2월 기준 금리 1.5%수준의 때 고정 금리와 변동 금리 비중이 50:50이었다.51. 금리가 조금 올랐지만 여전히 저금리 기조이어서 고정 금리의 비율이 오르고 있다.52. 2019년 11월, 고정 금리 83.9%라는 역사적 기록을 세웠다(당시 주택 담보 대출 금리가 2%중반)53. 이후 금리가 하락세가 이어지고, 낮은 이자 때문에 변동 금리 비중이 올라오고 21년 4월 쯤에 다시 50%수준에 도달했다.54. 1년이 지난 22년 4월부터 금리가 움직이며 이후 빅 스텝에서 금리가 움직이는 변동 금리에 대한 이자 부담이 늘기 시작했다.55. 2%중반으로 받은 대출 금리가 3~4% 왔다 갔다.대출금의 차이는 있지만 가계에 부담이 드는 것은 사실이다.56. 2018년~2021년까지 고정 금리를 하던 수요자들은 웃음을 피우기 시작했다.(고정 금리 5년)57.2023년에 그 웃음을 잃기 시작하면서 걱정이 늘기 시작한다.5년 고정 금리로 있던 것이 변화할 시점이 시작된다.58. 2018년도에 고정 금리로 대출을 받은 사람은 2023년/2019년에 대출을 받은 사람은 2024년에 변동으로 바뀐다.59. 아무것도 하지 않았지만 담보 대출 금리로 가계 부담이 늘어난다.60. 은행은 돈 잔치가 시작된다.시작은 2024년도에 될 예정.61. 2019년도 하반기부터 대한민국은 부동산 열풍이 불면서 역대 최고의 상승에 불이 붙었다.62. 여러 지역의 거래량을 조사하다서울.인천.경기, 기량이나 기술을 겨루는 것.조급하게 구는 일.탈라충청북도경상남도63)특정 시기에 그래프가 돌아간다.2019년 하반기부터 2021년 하반기쯤.지방은 2020년 상반기부터 2022년 상반기 정도.64. 이 시기에 주택 구매가 많이 일어나고 역대급의 대출이 벌어지기도 했다.65. 은행의 돈 잔치가 2024년도 된다는 배경이다.과거의 높은 비율로 대출 받은 5년 고정 금리가 변동 금리로 전환되고 나오는 수익이다.66. 2023년에는 다른 의미에서 돈 잔치를 벌인 것이다.2022년의 금리 상승과 동시에 여전히 부동산 시장은 핫이던 시기이고 신규 대출 가입자가 늘어나게 되고 그 성과가 2023년에 지표로 본다.67. 2024년에는 2023년의 급격한 금리 인상과 부동산의 장기 침체로 신규 가입자는 별로 늘지 않았다.68. 그러나 기존 고객의 비싼 고정 금리가 변동 금리로 돌아서게 된다, 그 수익이 생각보다 많다.69. 2022년에 비하면 돈 잔치인 수준으로 할지도 모른다.70, 과거에 뿌리고 둔 씨앗이 시기에 자주 만나고 풍년이 되면 다시 돈 잔치가 될 수 있다.결론. 금리 수준의 전망이 100이하에 이르렀다는 것은 금리 인하에 기대를 갖고 있다는 것입니다.그 시기가 바로 다가오잖아요.그러나 주택 역시 3~40년 상환에서 장시간을 대출하게 됩니다.그런 관점에서 보면 신규 주택을 인수할 때에는 고정 금리와 변동 금리에 대한 선택이 정말 중요합니다만.지금 시기가 50:50이니까 선택하기 힘든 시장이며 현명한 선택이 나의 자산을 지키는 또 하나의 선택이 될 수 있다는 것.